Per 30. September 2015 waren in Österreich mehr als 6,5 Mio. Kraftfahrzeuge zugelassen, davon fast 4,8 Mio. PKW. Diese Menge an Kraftfahrzeugen birgt ein erhebliches Risiko und so ist durchaus zu verstehen, dass der Gesetzgeber eine verpflichtende Versicherung, nämlich die KFZ-Haftpflichtversicherung, vorschreibt. Ebenso vorgeschrieben ist die Mindestversicherungssumme für PKW von 7 Mio. Euro.

Die Versicherungspflicht gilt für zum Verkehr zugelassene Kraftfahrzeuge und Anhänger sowie bei Probe- und Überstellfahrten. Ausgenommen von der Versicherungspflicht sind z.B. Fahrzeuge im Besitz der öffentlichen Hand und KFZ mit einer Bauartgeschwindigkeit bis 10 km/h.

Eine KFZ-Haftpflichtversicherung übernimmt Schadenersatzforderungen Dritter für Schäden die mit dem KFZ verursacht werden. Laut den Allgemeinen Bedingungen für die Kraftfahrhaftpflichtversicherung 2015 heißt unter Artikel 1 wie folgt: „Was ist Gegenstand der Versicherung? Die Versicherung umfasst die Befriedigung begründeter und die Abwehr unbegründeter Ersatzansprüche, die aufgrund gesetzlicher Haftpflichtbestimmungen gegen den Versicherungsnehmer oder mitversicherte Personen erhoben werden, wenn durch die Verwendung des versicherten Fahrzeuges Personen verletzt oder getötet werden, Sachen beschädigt oder zerstört werden oder abhandenkommen oder ein Vermögensschaden verursacht wird, der weder Personen- noch Sachschaden ist (bloßer Vermögensschaden).“

Ausgeschlossen von der Deckung sind somit Schäden an der Person des Versicherungsnehmers oder am versicherten Fahrzeug sowie darin befindliche/beförderte Sachen. Ein weiterer Ausschlussgrund ist die Verwendung des Fahrzeuges bei kraftsportlichen Veranstaltungen oder Trainingsfahrten.

Welche Pflichten entstehen aus einer KFZ-Haftpflichtversicherung?

Neben der Beachtung der Bestimmungen nach StVO und KFG, wie z.B. nur die zugelassene Personenanzahl zu befördern oder als Lenker nicht durch Alkohol oder Suchtgift beeinträchtigt zu sein, Besitz einer gültigen Lenkerberechtigung, ist auch die im Zulassungsschein eingetragene Verwendungsbestimmung einzuhalten. D.h., dass mit einem PKW ohne besondere Verwendungsbestimmung keine Personen entgeltlich befördert werden dürfen. Eine Aufstellung der Verwendungsbestimmungen finden Sie hier.

Weitere Pflichten des Versicherten sind die umgehende Meldung von Personenschäden an die nächste Polizeidienststelle und innerhalb einer Woche an den Versicherer. Ein Verstoß dieser Obliegenheiten hat allerdings nur bei Vorsatz eine Leistungsfreiheit zur Folge. Sehr wohl in jedem Fall von der Verpflichtung zu Leistung befreit wird der Versicherer, wenn der Versicherungsnehmer (ohne Absprache mit dem Versicherungsunternehmen) gegenüber dem geschädigten Dritten Ansprüche anerkennt oder einen etwaigen Rechtsstreit nicht dem Versicherer überlässt. Denn damit wird dem Versicherungsunternehmen die Möglichkeit einer Einwendung/Abwehr der Forderungen genommen.

Bei der Leistungsfreiheit des Versicherungsunternehmens muss klar zwischen Haftung und Deckung unterschieden werden. Sowohl bei den Ausschlussgründen als auch bei Verletzung der Obliegenheiten besteht natürlich Haftung, aber keine Deckung. Das bedeutet, dass der Versicherer die Haftung der Ansprüche des geschädigten Dritten übernimmt, aber gegenüber dem Versicherungsnehmer keine oder nur eingeschränkte Deckung besteht und dieser Regresspflichtig wird.

Was passiert mit den Unfallkosten, wenn keine Versicherung haftet?

Für den Fall, dass ein Schaden nicht von einer KFZ-Haftpflichtversicherung übernommen werden kann, hat der Gesetzgeber vorgesorgt. Wenn z.B. der Verursacher eines Verkehrsunfalles mit Personenschaden nicht ermittelt werden kann, oder durch ein nicht zum Verkehr zugelassenen und somit nichtversicherten KFZ verursacht wurde, kommt das Verkehrsopferentschädigungsgesetz zur Anwendung. Einfach ausgedrückt ist das ein Topf, in den alle KFZ-Haftpflichtversicherer einzahlen und dem die Ansprüche eines Geschädigten befriedigt werden.

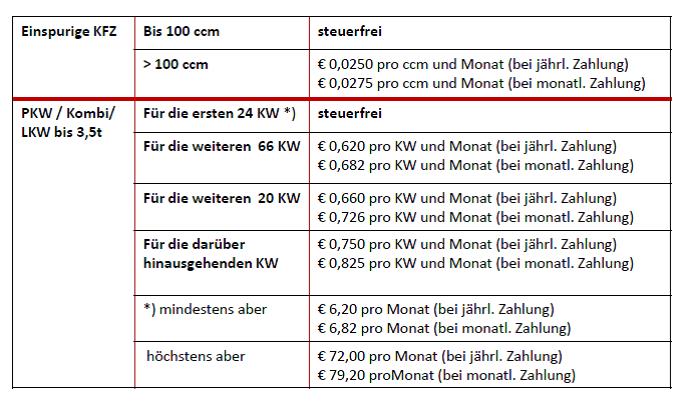

Eine weitere gesetzliche Vorgabe im Zusammenhang mit der KFZ-Haftpflichtversicherung ist das Inkasso der motorbezogenen Versicherungssteuer durch den Versicherer. Bis Mitte 1993 war die KFZ-Steuer in Form von Stempelmarken zu bezahlen. Versicherungsunternehmen sind seit damals verpflichtet, für Motorräder und KFZ bis 3,5 t die Steuer einzuheben und an den Staat abzuführen. Der Steuersatz hängt einerseits von der Motorleistung ab und für welchen Zeitraum jeweils die Prämie/Steuer abgerechnet wird.

Damit auch Schäden am eigenen Fahrzeug gedeckt sind, ist eine freiwillige Zusatzversicherung, die KFZ-Kaskoversicherung notwendig.

Welche Gefahren sind bei einer KFZ-Kaskoversicherung gedeckt?

Eine Elementarkasko-oder auch KFZ-Teilkaskoversicherung deckt Schäden aus

- Naturgewalten; das sind unmittelbare Einwirkungen von

- Schneedruck

- Lawinen

- Hochwasser

- Überschwemmung

- Sturm (Wind mit mehr als 60 km/h)

- Blitzschlag

- Hagel

- Steinschlag (von Berg, Hang, Felswand) und Felssturz

- Erdrutsch

- Brand und Explosion

- Diebstahl, Raub und unbefugter Gebrauch

- Kollision mit Haarwild

Zusätzlich zu den o.a. Gefahren der Elementarkaskoversicherung deckt eine KFZ-Kollisionskasko- oder auch Vollkaskoversicherung Schäden aus

- mut- und böswilligen Handlungen fremder Personen

- Unfall

- Bruchschäden an den Fahrzeugscheiben

Der Schutz vor weiteren Gefahren kann durch einzelne Bausteine vereinbart werden, bzw. ist dies schon bei manchen Versicherungsprodukten inkludiert.

Der Umfang einer KFZ-Kaskoversicherung ist von Versicherer zu Versicherer unterschiedlich und dies muss bei einem Prämienvergleich berücksichtigt werden.

Ein unabhängiger Versicherungsmakler hilft Ihnen, die auf Sie zugeschnittene Versicherung zu finden.

Etwaige zusätzliche Absicherungen sind möglich für

- Kollisionen mit unbekannten Fahrzeugen (Parkschaden)

- Kleingläser (Scheinwerfer, Spiegel …)

- Kollision mit Tieren aller Art

- Schäden durch Tierbisse

- Mietwagenkosten

- Assistance Leistungen

- Klausel „grobe Fahrlässigkeit“

- Klausel „Kaufpreisersatzleistung“

Beim Prämienvergleich muss ebenso ein etwaiger Selbstbehalt im Schadenfall berücksichtigt werden. Kein, oder ein niedriger Selbstbehalt wirken sich in einer höheren Prämie aus. Wenn ein Selbstbehalt mit einer Prozentregelung (z.B. 5% vom Schaden mind. 250 Euro) vereinbart wird, können bei einem großen Schaden die Kosten für den Versicherungsnehmer erheblich sein.

Grundsätzlich werden von einer KFZ-Kaskoversicherung Schäden nicht übernommen die vom Versicherungsnehmer grob fahrlässig herbeigeführt werden.

Denn anders als in der KFZ-Haftpflichtversicherung, die verschuldensunabhängig leistet, ist bei einer Kaskoversicherung ein Schaden, den der Versicherungsnehmer selbst verursacht nur gedeckt, wenn dies fahrlässig geschieht.

Grobe Fahrlässigkeit kann aber eventuell mit eingeschlossen werden (Prämienaufschlag!). Wichtig ist dabei, dass die Vertragsbedingungen genau geprüft werden, da sich die Versicherungsunternehmen unterschiedlicher Klauseln bedienen. Ebenso leistungsfrei ist der Versicherer bei Betriebsschäden (z.B. eine lockere Schneekette beschädigt die Karosserie) und bei Nichteinhaltung der Obliegenheiten (Pflichten) durch den Versicherten.

Welche Obliegenheiten hat der Versicherungsnehmer einer KFZ-Kaskoversicherung?

Die Pflichten des Versicherungsnehmers einer KFZ-Kaskoversicherung decken sich teilweise mit den Pflichten bei der KFZ-Haftpflichtversicherung. Neben der Beachtung der Bestimmungen nach StVO und KFG (Lenkerberechtigung, Höchstanzahl der Insassen etc.) muss ein Schaden aus bestimmten Gefahren (Diebstahl, Raub, Brand etc., genaue Ereignisse je nach Versicherer unterschiedlich) unverzüglich bei der nächsten Polizeiinspektion angezeigt und bei jedem Schadenfall innerhalb einer Woche dem Versicherer gemeldet werden. Eine Leistungsfreiheit droht weiters, wenn der Versicherte nicht an der Feststellung des Sachverhaltes beiträgt.

Achtung:

In diesem Zusammenhang muss dem Versicherer die Möglichkeit eingeräumt werden, den Schaden vor der Instandsetzung zu begutachten.

Um eine Teilnahme mit dem KFZ am Straßenverkehr abzusichern, gibt es noch weitere freiwillige Versicherung wie die Insassenunfallversicherung oder eine KFZ-Rechtsschutzversicherung.

Der unabhängige Experte für KFZ-Versicherungen berät Sie gerne.